EPI, la société chargée du projet de paiement paneuropéen, a annoncé ce mardi le lancement fin 2023 de son portefeuille électronique basé sur le virement instantané. Mais pour quels usages, selon quel calendrier et que deviennent les solutions nationales ?

EPI, la société chargée du projet de paiement paneuropéen, a annoncé ce mardi le lancement fin 2023 de son portefeuille électronique basé sur le virement instantané. Mais pour quels usages, selon quel calendrier et que deviennent les solutions nationales ?

EPI, l’initiative paneuropéenne de paiement, est enfin sur les rails, mais concrètement, que va permettre de faire EPI en matière de paiement ? Tour d’horizon en cinq questions.

1. Comment ça marche ?

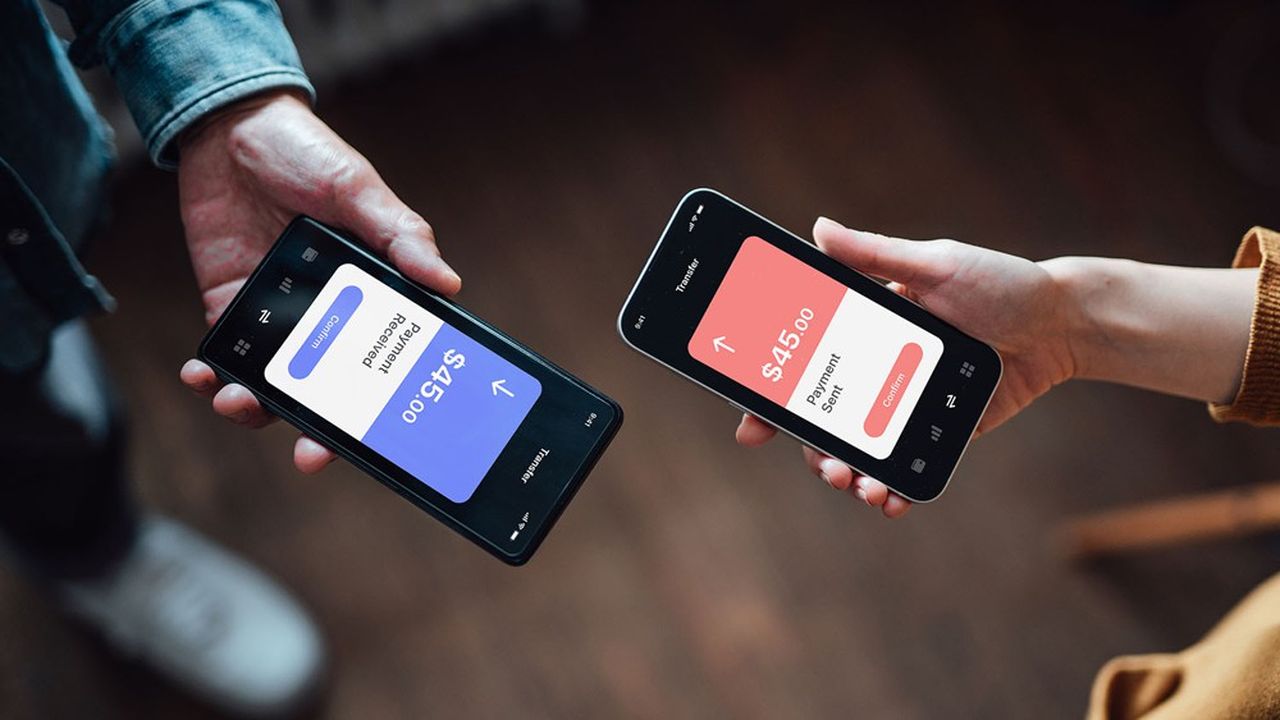

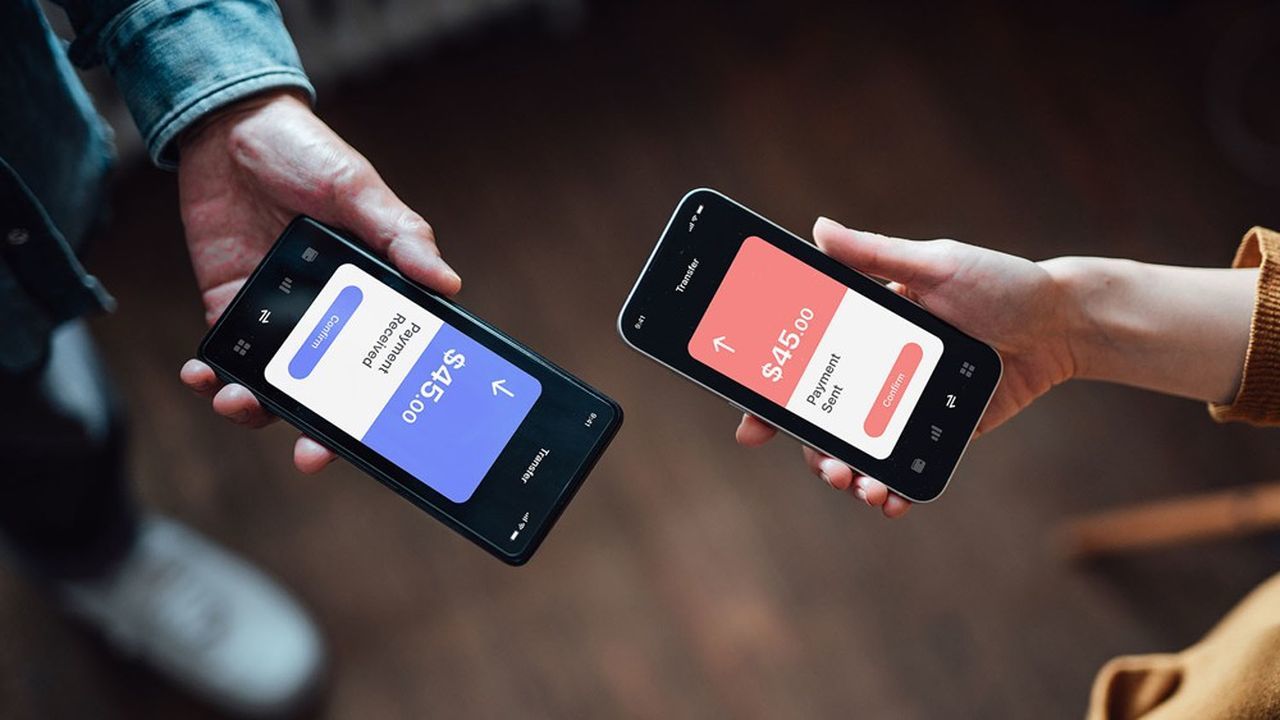

EPI doit permettre à l’utilisateur de payer avec son téléphone mobile par virement instantané. Via son application bancaire, ou via l’application EPI reliée à son compte en banque, le particulier pourra faire un virement instantané en entrant simplement le numéro de téléphone ou l’adresse e-mail de la personne à qui il souhaite envoyer de l’argent. Il n’aura plus à entrer les coordonnées bancaires de son correspondant.

Et, contrairement au virement classique qui peut prendre jusqu’à trois jours, la personne en face recevra en une dizaine de secondes la somme sur son compte en banque. Au fur et à mesure du développement des services, le particulier pourra ensuite payer des professionnels comme les artisans par exemple, puis payer sur Internet et enfin payer en magasin. Le système est censé fonctionner entre les utilisateurs français, allemands, belges et néerlandais.

EPI permettra d’effectuer tous types de paiement, que ce soit par transaction unique, par abonnement, au moyen de paiements échelonnés. Il permettra également d’effectuer des paiements à la livraison ou des réservations.

2. Pourquoi créer une nouvelle solution de paiement ?

Le but de cette initiative est d’avoir une solution de paiement européenne, qui puisse faire concurrence à Visa, MasterCard ou PayPal, qui est le système le plus comparable. Par ailleurs, les usages ont évolué. Le paiement sans contact par mobile reste limité aujourd’hui à 3 % des achats en France, mais « il a vu ses flux tripler en 2021 », selon la Banque de France.

« Dans les années 1970, dans les premières publicités pour la carte bancaire, les gens disaient ‘pourquoi j’aurais besoin d’une carte alors que j’ai mon chéquier et que ça marche’, explique Martina Weimert. Avant le chèque, j’aurais pu dire mais pourquoi j’aurais besoin de ça, j’ai le cash… Nous pensons qu’aujourd’hui, notre principal outil de vie c’est le téléphone et c’est quand même plus facile lorsque vous êtes en interaction avec quelqu’un de pouvoir finaliser, voire d’initier, une transaction plutôt que de devoir sortir votre carte et utiliser un terminal. »

Le but est de ne pas déranger le client actuel et lui permettre de choisir de migrer vers EPI ou d’abandonner le service.

Martina Weimert Directrice générale d’EPI

3. Que deviennent les solutions nationales comme Paylib ?

Les banques actionnaires d’EPI ont accepté de fusionner leurs solutions nationales dans EPI. Ainsi Paylib, lancé en 2013, disponible sur les terminaux Android et dont les banques françaises sont actionnaires, va migrer progressivement vers la plateforme d’EPI. Les banques françaises y travaillent déjà. Son service « Paylib entre amis » compte 30 millions d’inscrits. « Le but est de ne pas déranger le client actuel et lui permettre de choisir de migrer vers EPI ou d’abandonner le service », explique Martina Weimert.

Aux Pays-Bas, ce sera la même chose pour les clients d’iDEAL, qu’EPI a décidé d’acquérir. Mais cette solution interbancaire est une infrastructure critique et il faudra donc prendre encore plus grand soin de migrer les comptes de ses 230.000 commerçants en toute sécurité.

4. Quel est le calendrier ?

Le portefeuille numérique avec le paiement de personne à personne sera lancé en phase pilote auprès des premiers utilisateurs à la fin de l’année 2023 en France et en Allemagne, indique EPI.

Lire l’article complet sur : www.lesechos.fr

{kind=link}

Leave A Comment