Jour J pour Wero. Initialement attendu pour fin juin, le portefeuille de paiement paneuropéen se lance ce lundi en France, après l’Allemagne en juillet. Et son ambition est claire : « Notre objectif principal est de devenir, à terme, le « wallet » [portefeuille numérique, ndlr] préféré des Français », avance Martina Weimert, la directrice générale d’EPI, la société chargée du projet.

Jour J pour Wero. Initialement attendu pour fin juin, le portefeuille de paiement paneuropéen se lance ce lundi en France, après l’Allemagne en juillet. Et son ambition est claire : « Notre objectif principal est de devenir, à terme, le « wallet » [portefeuille numérique, ndlr] préféré des Français », avance Martina Weimert, la directrice générale d’EPI, la société chargée du projet.

Pour y parvenir, seize banques et prestataires de services de paiement répartis sur cinq pays se sont engagés à soutenir Wero, dont le déploiement est prévu en plusieurs étapes. Dans un premier temps, la technologie va être déployée sur le paiement entre particuliers, une manière de se construire une base critique, avant de s’attaquer aux transactions aux commerçants.

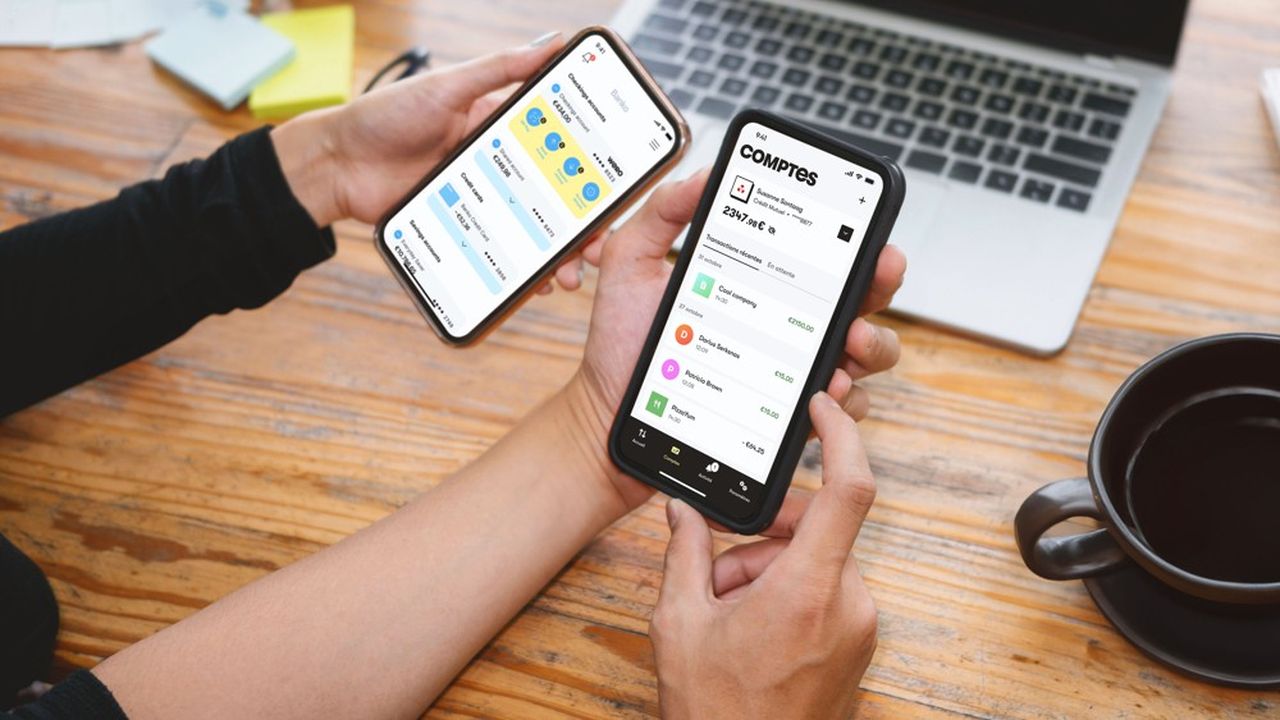

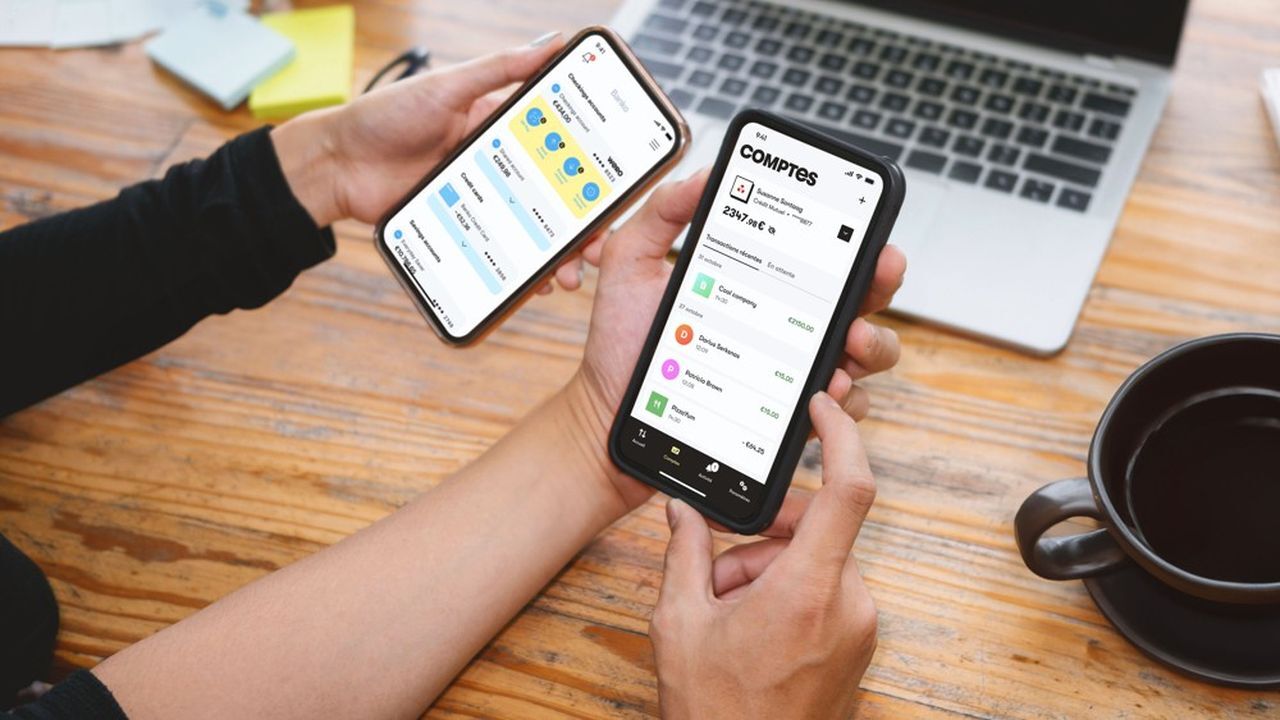

Demandes d’argent et QR code individuel

Les clients français de BPCE, BNP Paribas, Crédit Agricole, Crédit Mutuel, Crédit Mutuel Arkéa, Société Générale, ainsi que plusieurs de leurs filiales, découvriront ce nouveau moyen de paiement sur leur application bancaire, entre octobre et janvier 2025. Mais Wero bénéficiera également de sa propre application, développée par EPI, qui pourra être téléchargée à partir de la mi-octobre, notamment pour les clients de La Banque Postale.

La nouvelle solution permettra aux utilisateurs de s’échanger de l’argent gratuitement et instantanément d’un compte bancaire à un autre. Un numéro de téléphone ou une adresse mail seront nécessaires pour effectuer un virement. Plus besoin, donc, d’entrer systématiquement les coordonnées bancaires d’un destinataire, et d’attendre, parfois plusieurs jours, de le voir ajouté à la liste de ses bénéficiaires. En France, Wero prendra la relève de Paylib, avant l’interruption début 2025 du service aux 15 millions d’utilisateurs actifs mensuels.

De nouvelles fonctionnalités, comme la possibilité d’envoyer des demandes d’argent à ses amis, ou celle de générer un QR code individuel – afin de ne pas être contraints de communiquer son numéro ou son adresse mail – devraient suivre.

Quatre ans de travail

Déjà disponible en Allemagne, Wero a pour vocation de s’implanter au niveau européen. Son lancement est prévu d’ici la fin de l’année en Belgique. Le Luxembourg et les Pays-Bas « suivront prochainement », indique EPI.

A l’origine de cette volonté commune, un constat : aucune solution européenne n’est en mesure de concurrencer les géants américains du paiement, à l’instar de Visa, Mastercard ou PayPal. La guerre en Ukraine et la suspension par Visa et Mastercard de leurs activités en Russie, a également remis la question de la souveraineté au centre des discussions. Et le marché du paiement étant un marché de volume, l’union fait la force.

Quatre années de travail, et de nombreux rebondissements, auront néanmoins été nécessaires pour finaliser cette solution. Face aux investissements nécessaires, et à la défection de certaines banques espagnoles et allemandes, la société avait notamment été contrainte de réviser ses ambitions à la baisse, et d’abandonner son projet de carte européenne au profit d’un portefeuille numérique.

Essor du mobile

EPI compte bien tirer les leçons de ce revers. « La carte est intéressante d’un point de vue volumétrie, mais l’abandon du projet nous a permis de nous concentrer sur l’innovation et le développement de nouveaux usages », assure Martina Weimert.

Encore confidentiel il y a quelques années, le paiement mobile s’est en effet largement développé à la faveur de la crise sanitaire et représente aujourd’hui en France 6 % des paiements par carte de proximité, en progression de 137 % sur un an. Dans sa mission visant à développer l’usage du paiement instantané, EPI a aussi bénéficié de l’impulsion de la Commission européenne, et de l’adoption d’un règlement visant à généraliser son utilisation à un prix abordable. Et pour se faire une place, Wero pourra aussi compter sur le néerlandais iDEAL, une infrastructure de taille critique, qui représente 1,2 milliard de transactions par an.

Au-delà de l’usage entre particuliers, EPI prépare déjà la suite. Wero a effectivement pour ambition d’intégrer de nouveaux usages, et de proposer rapidement le paiement aux petits commerçants. Ensuite, le portefeuille électronique devrait être disponible sur les sites marchands et permettre la gestion des paiements récurrents liés aux abonnements. Le dernier enjeu sera celui d’un lancement chez les grands commerçants. Des tests sont prévus à partir de 2026.

D’autres services à valeur ajoutée comme le paiement fractionné, l’intégration de programmes de fidélité des commerçants, ou le partage des dépenses sont également en cours de préparation. De quoi chercher à anticiper les besoins des Européens et renforcer l’attrait de l’application.

Lire l’article complet sur : www.lesechos.fr

{kind=link}

Leave A Comment