Les levées de fonds se suivent et se ressemblent dans le paiement fractionné. Quelques jours après le f rançais Alma (115 millions d’euros levés) , c’est au tour de l’italien Scalapay d’annoncer un tour de table de 215 millions de dollars qui intervient seulement six mois après le dernier de 155 millions. Le géant chinois Tencent entre au capital de la fintech quelques jours après avoir dévoilé son investissement dans… Alma. Parallèlement à l’augmentation de capital, Scalapay lève 282 millions de dollars de dette pour financer les marchands.

Cette nouvelle opération valorise la jeune pousse plus d’un milliard de dollars (le montant exact n’est pas précisé), un petit événement en Italie, qui ne regorge pas de licornes. Les cinq start-up qui ont obtenu ce statut ont soit été rachetées, soit sont entrées en Bourse.

L’écosystème italien des start-up est moins mature que le Français avec seulement 1,2 milliard d’euros levés en 2021 contre 12 milliards dans l’Hexagone, d’après le site spécialisé Dealroom.

Un panier moyen assez faible

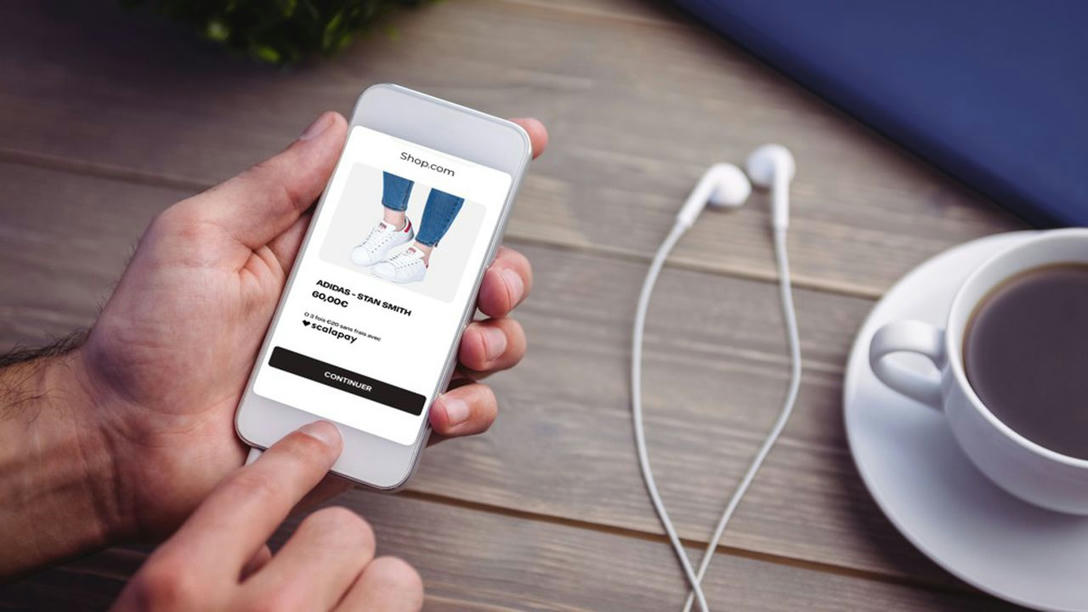

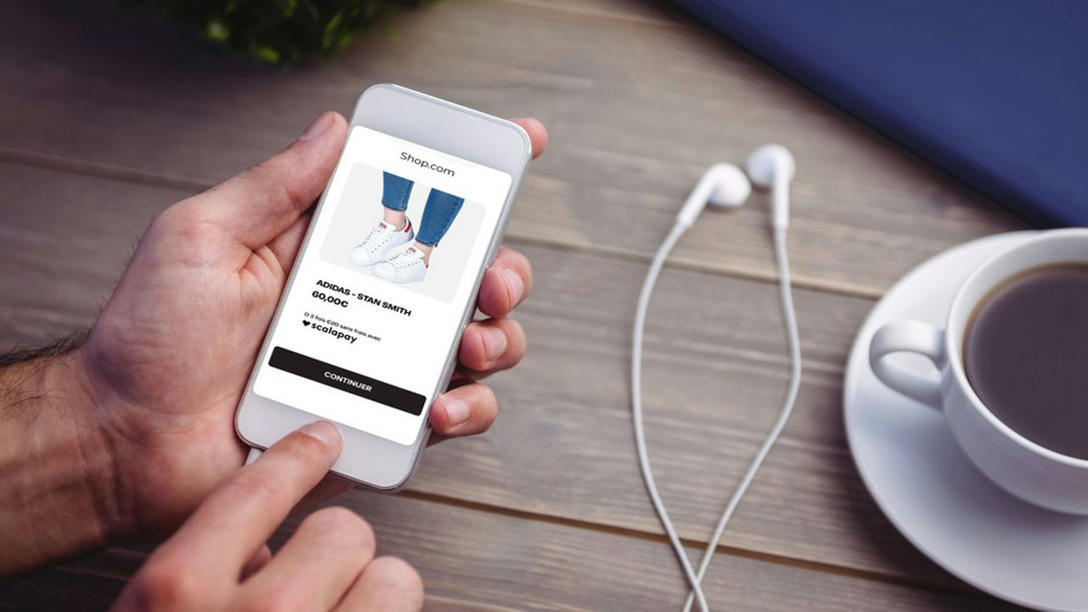

Scalapay apparaît donc comme cheffe de file de son écosystème national. Cependant, il est difficile de connaître le poids de la fintech car elle ne communique ni son nombre de clients ni ses volumes de transactions. « Nous progressons vite », glisse Pingki Houang, directeur de Scalapay pour la France. La start-up s’est vite déployée en Europe et opère dans neuf pays lorsqu’elle s’est lancée mi-2019. Depuis son arrivée en France en 2020, elle a conquis plusieurs grandes marques connues dans le prêt-à-porter comme Jennyfer et le groupe Beaumanoir (Caroll, Cache-Cache, Morgan…).Plus d’un commerçant sur dix accepte le paiement fractionné en France

« Nous avons une forte présence dans la mode, la cosmétique et la beauté. Ce sont des enseignes avec des paniers moyens assez faibles », résume le dirigeant. Son concurrent britannique Zilch s’est aussi positionné sur ce segment vantant même les mérites d’acheter une pizza en plusieurs fois ! « Acheter de l’alimentaire en trois fois n’a pas de sens. Dès qu’il y a une forte répétition d’achat, ce n’est pas utile », estime Pingki Houang.

Le paiement en un ou deux clics

Dans le monde très concurrentiel du paiement fractionné, tout est bon pour se faire remarquer. Le suédois Klarna, présent dans une dizaine de pays européens, vient de lancer le paiement en ligne classique en France, qui concurrence ainsi les banques mais aussi les fintech comme Stripe et Adyen.Cette activité représente 50 % de son activité totale désormais. « Le crédit n’est qu’un bout de notre business model », indiquait il y a quelques jours Sebastian Semiatkowski, PDG de Klarna, aux « Echos » .

Alma se démarque avec une offre de crédit allant jusqu’à 12 mois. De son côté, Scalapay n’a pas prévu de copier ses deux concurrents. « Nous préférons rester sur notre segment du paiement en plusieurs fois car même si le marché européen est compétitif, il n’est pas du tout saturé », observe Pingki Houang.La fintech lance un module indépendant de « checkout » qui permet aux consommateurs de régler leurs achats en un ou deux clics. Une option popularisée par Amazon Pay et dont plusieurs start-up en ont fait leur spécialité comme Fast et Bolt aux Etats-Unis, et Simpler au Royaume-Uni.

« Nous serons agnostiques. Le marchand pourra proposer tous les moyens de paiement qu’il souhaite, même Klarna », indique le dirigeant. Concurrent d’un côté et partenaire de l’autre.

Lire l’article complet sur : www.lesechos.fr

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave A Comment